世界杯官网线上平台 粤苏竞速, 工业“赛点”来了

粤苏两省的追逐,再次插足“赛点”。

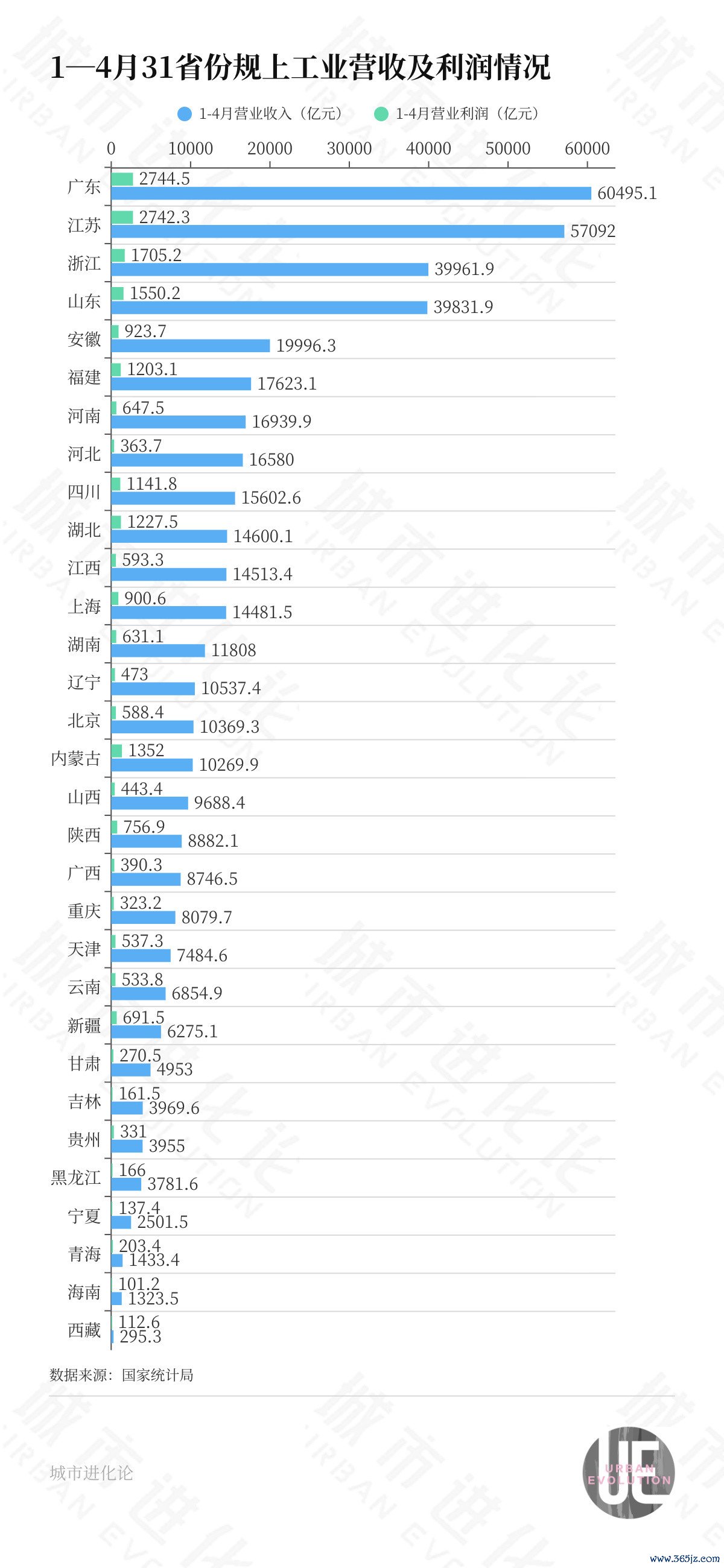

字据国度统计局发布的最新数据,本年1—4月,广东规上工业营业利润为2744.5亿元,而江苏则为2742.3亿元,二者仅剩2.2亿元的差距。

广东仍是当之无愧的工业第一大省。数据清晰,1—4月,广东规上工业营收仍以6.0万亿元率先江苏的5.7万亿元。但在更高的总营收下,利润上风却被不断轻易,这反而能映射坐褥业结构的更多细节。

一种较为精深的不雅点是,营业利润高下的背后,是革命驱动在多猛进程上为工业企业带来盈利增长点。换言之,江苏工业举座上似乎创造出了比广东更强的革命能源。

广东如何弥补这一“失分项”?粤苏两省在盈利上的“你追我赶”,又是否可能加快工业形势的变化?

调治点

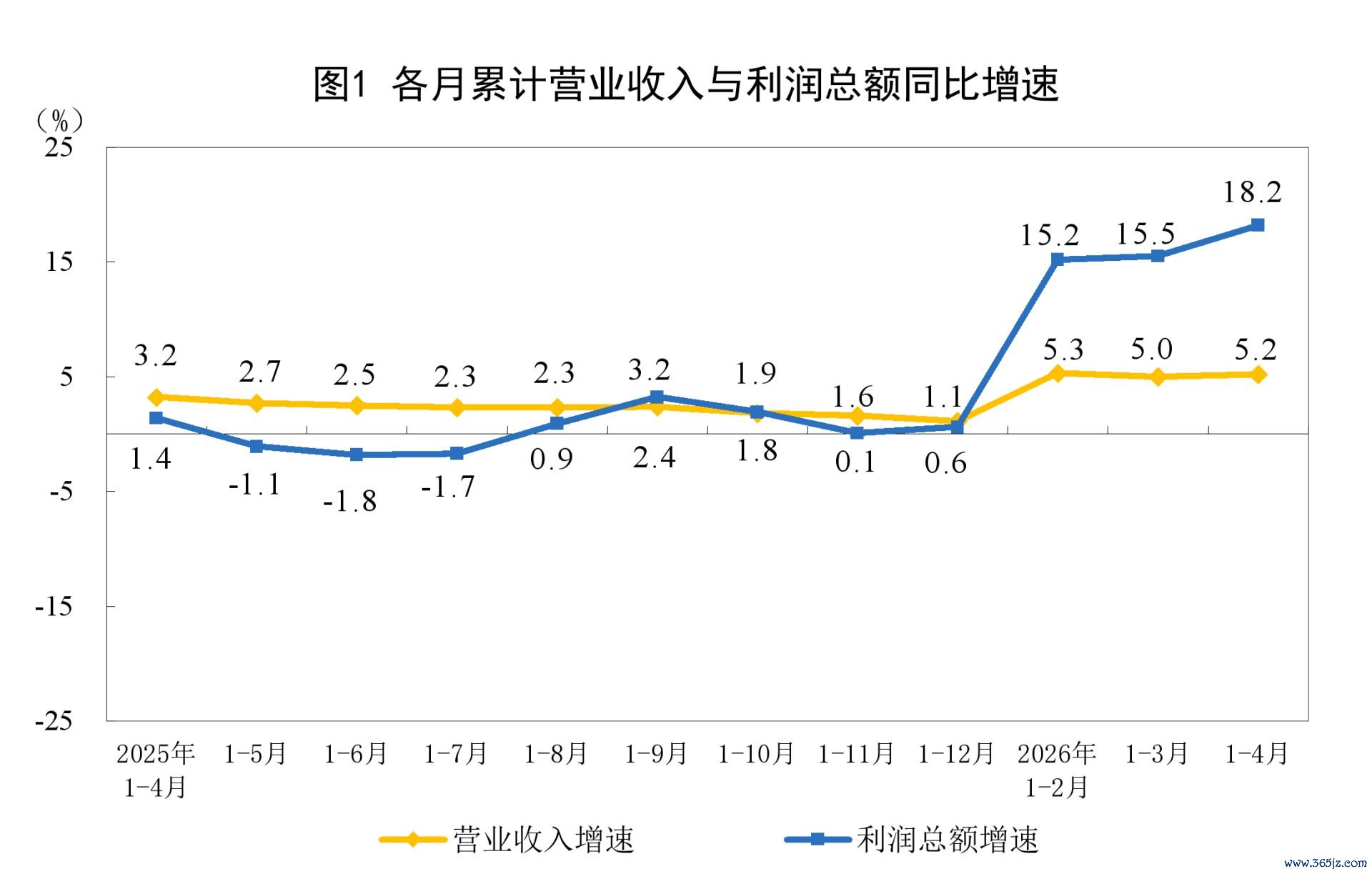

我国工业利润正处于加快增长的“上升通说念”。

从数据上看,客岁,我国工业企业利润扭转相接三年下跌态势,实现0.6%正增长;而到本年,寰宇范畴以上工业企业利润增速更是通盘走高,1—4月升至18.2%,较一季度的15.5%再度升迁;其中,4月份利润增速达到24.7%,创下2023年底以来新高。

AI被不少东说念主视作此轮增长的枢纽变量。算作与AI高度筹商的产业,有色金属冶真金不怕火和压延加工业利润同比增长1.2倍,狡计机、通讯和其他电子开发制造业增长1.1倍。

如申银万国期货磋议所长处薛鹤翔等东说念主曾撰文分析,举座来看,刻下工业盈利增长不再依赖传统行业,科技革命、高端制造已成为中枢引擎,产业升级红利执续结束。高端赛说念需求繁荣、时间糟塌重复商场扩容,造成盈利增长的正向轮回。

树立对这一举座趋势的领略,有助于更准确地见地粤苏两省的工业利润说明。

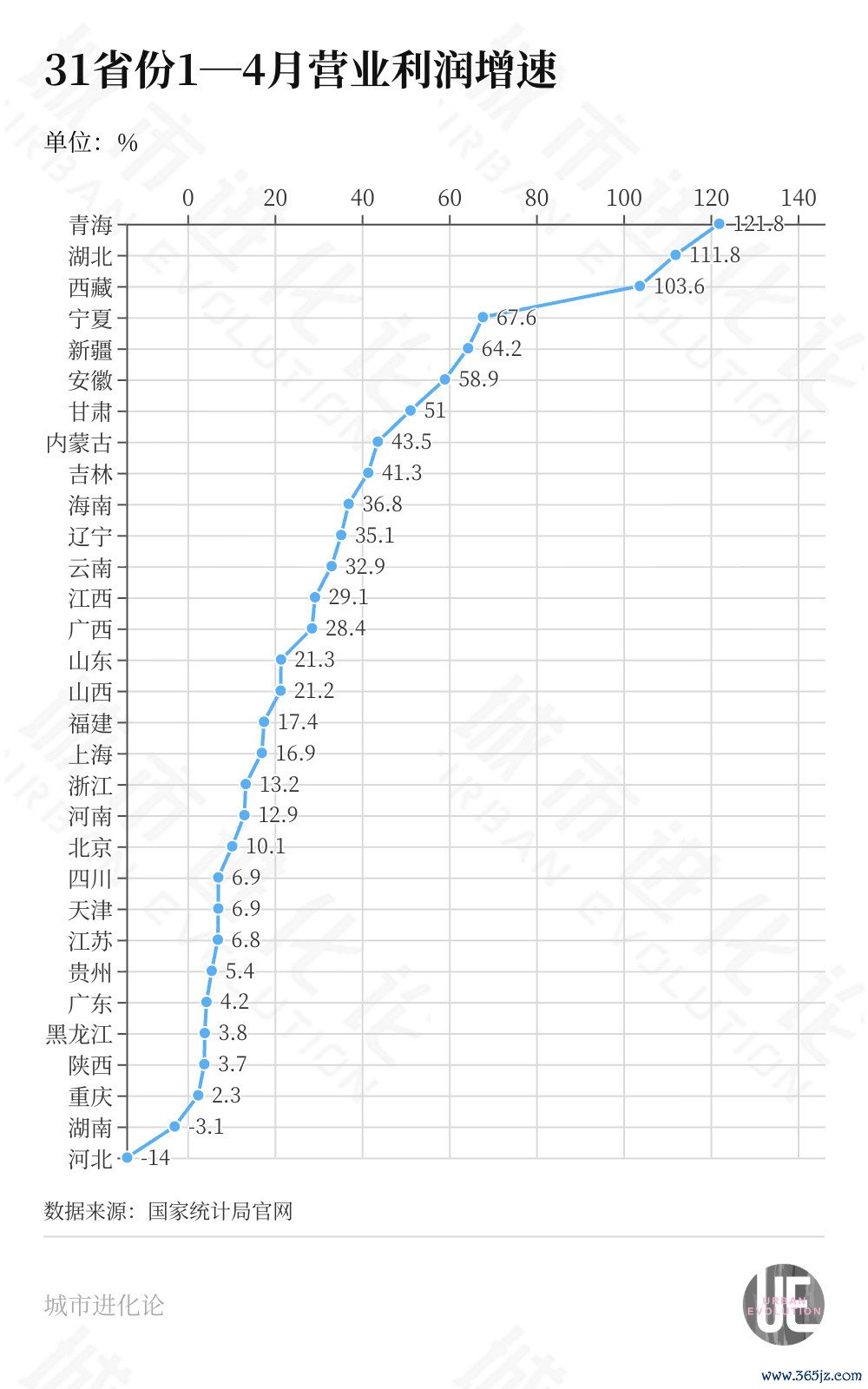

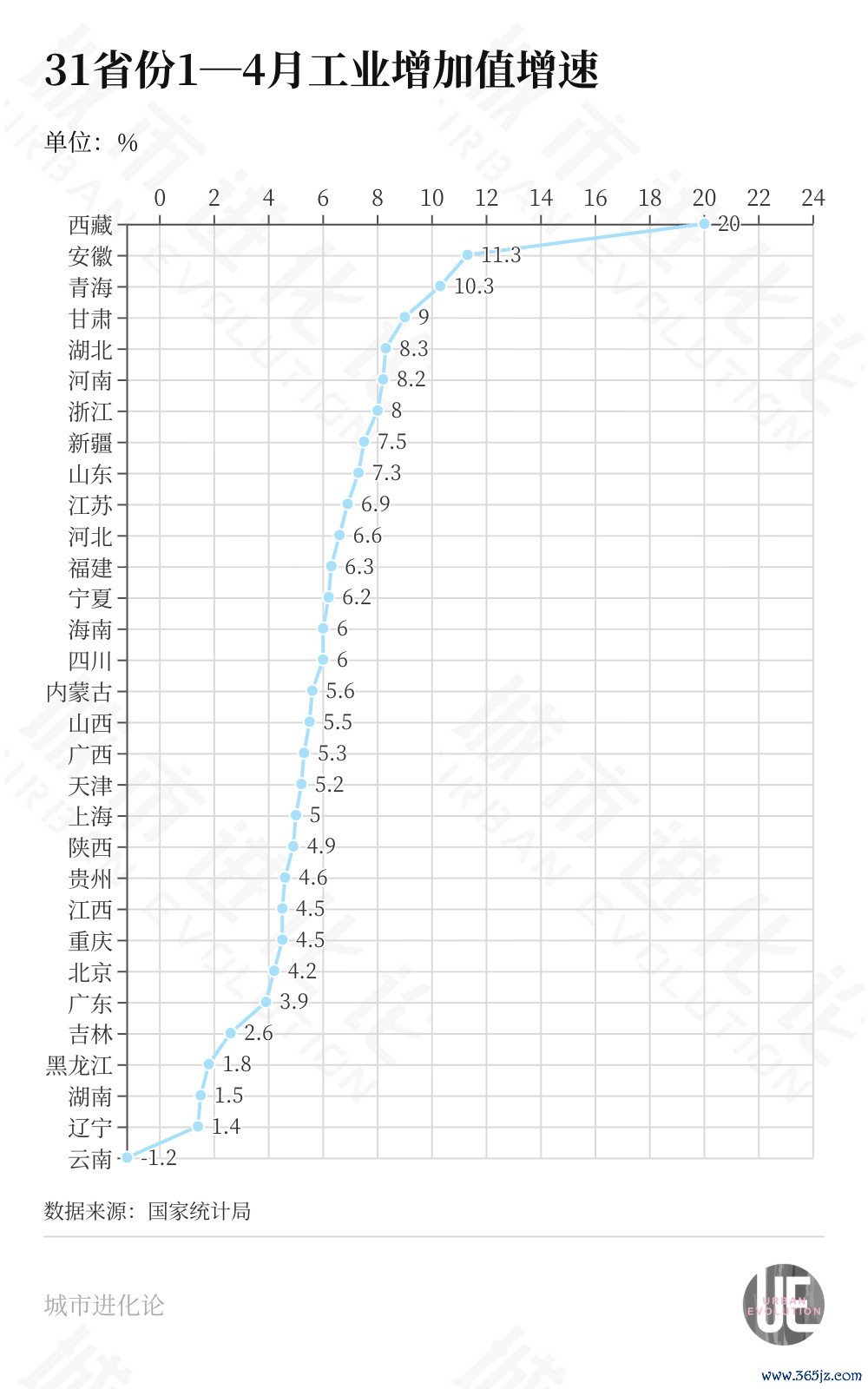

在江苏再度相聚广东的背后,是两省不同的工业利润增速。在寰宇举座高速增长的基础上,广东1—4月利润增速仅为4.2%,仅高于河北(-14.0%)、湖南(-3.1%)、重庆(2.3%)、陕西(3.7%)、黑龙江(3.8%)等少数省份。

相较而言,同期江苏工业利润增速达6.8%,率先广东2.6个百分点。而1—2月,江苏该蓄意一度达到11%;具体到细分产业,字据江苏统计局公布的数字,电子、铁路船舶、专用开发、医药、石油加工、有色等行业利润实现两位数增长,其中亦不乏AI筹商行业。

两省的增速相反已颇为明显,但如果放眼寰宇各省,“增长明星”省份更将差距拉至数倍。其中,除了青海(121.8%)、西藏(103.6%)两个特等省份外,湖北工业以高达111.8%的利润增速居于寰宇第二、安徽则以58.9%位居第四,两省均为本年以来因存储与光电产业发展而走上台前的省份。

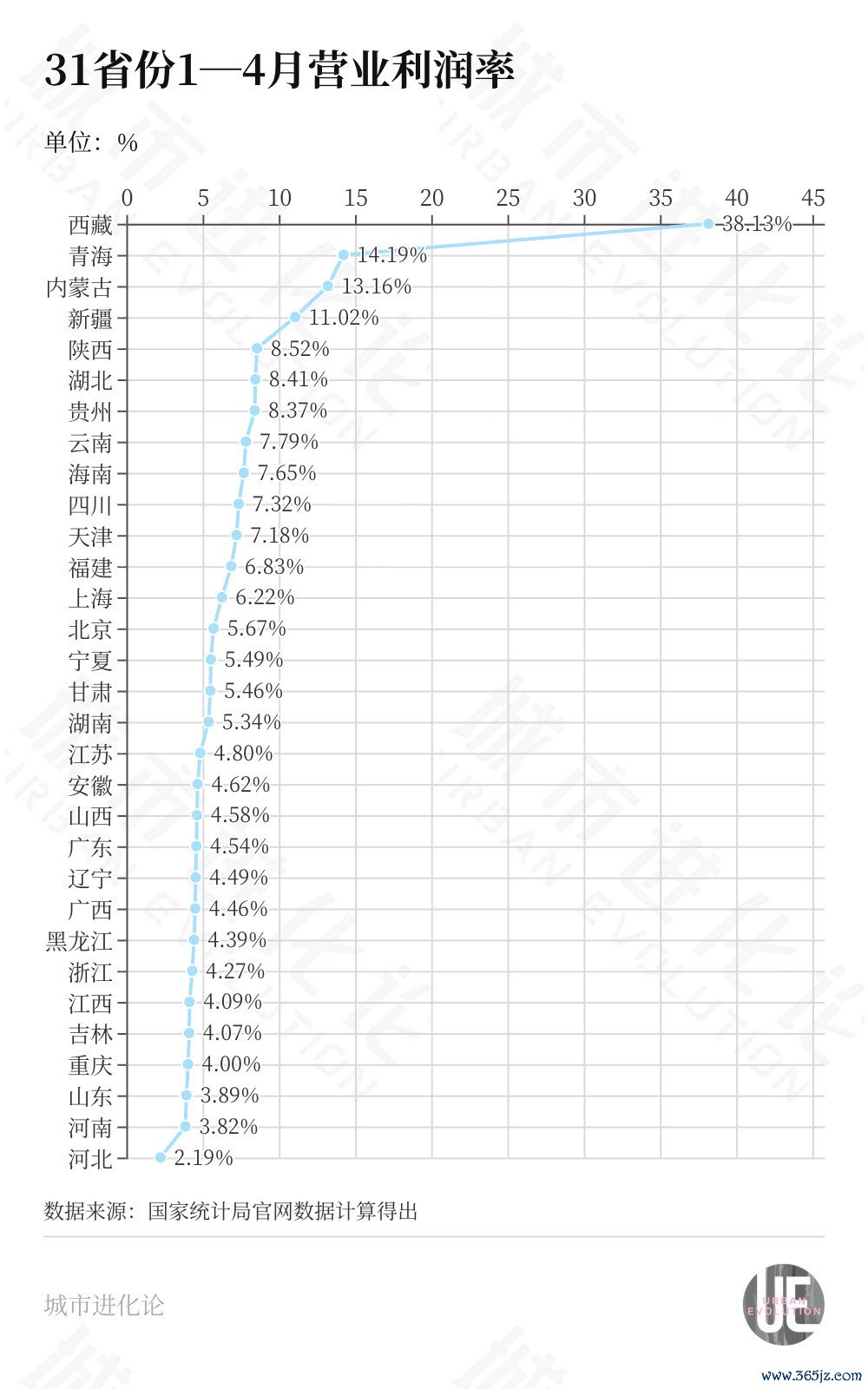

尊龙凯时中国官方入口利润率一样能展现出此种差距。若以规上工业利润/营收简便狡计,本年1—4月,湖北规上工业利润率达到8.4%,仅次于西藏、青海、内蒙古、新疆和陕西,而就在客岁,该数字仅为5.6%;比拟之下,江苏规上工业利润率为4.8%、广东更唯有4.5%,比拟客岁的5.3%和5.0%均出现了下滑。

而将视野放长,在该蓄意上,江苏已早一步实现对广东的反超。2024年,江苏和广东两省的工业利润率分辨为5.2%和5.3%,到客岁,攻守易势,江苏还是以5.3%卓越了广东的5.0%。

上风项

从名义上的数据来看,两省产业形势的不同似乎组成了赶超的一个径直原因。

暨南大学评释胡刚向城市进化论指出,江苏和广东由于发展基础的不同,在制造业的侧重上风方法上也产生了相反。

如果纵不雅扫数东部,最南端的广东制造商场化进程更高,更加面向C端,末端产物也更有上风,具体案例即是在建材、五金、灯具等领域上风杰出的佛山、中山、东莞等市;最北端的东北地区强于矿产资源开发开采方法,主要服务产业链上游;而江苏则造成了从上游到末端的完好链条,其中颠倒擅长制造中间方法。

而此轮AI海浪中,“升起”的主淌若中间方法。中金宏不雅发布的一篇研报指出,4月,上游制造业利润增速加快高潮,中卑劣制造业利润增速举座偏弱运转。其中,在电子专用材料制造、光纤制造、光电子器件制造行业等和AI筹商行业利润大幅上升的同期,多数中卑劣制造业则濒临需求平常、成本上抬的压力,利润空间可能受到一定挤压。

在城市说明中一样可见一斑。在弥远“追光”城市中,苏州以“黑马”之姿跃入全球视野,2026世界杯中国线上平台“领头羊”中际旭创市值已糟塌1.4万亿元,数十家光模块行业筹商公司共同撑起苏州完好的产业链条。比拟之下,深圳存储龙头江波龙市值卓越2000亿元,多家存储行业千亿市值公司“冒头”,推动城市正在加快追逐中。

如果说具体产业发展存在周期性,与AI筹商的存储和光模块行业濒临增长的可执续性问题,那么放在更万古刻线条中看,两省制造业不同的发展轨迹还可能源自企业结构的变化。

华东师范大学城市发展磋议院院长曾刚提到,广东和江苏制造业领有不同的发展来源。在改变洞开之初,广东开习尚之先,多数更具活力的民企和外企组成了广东制造业的基本盘,比拟之下,江苏制造则源自多数的州里企业。前者更宠爱利润率,也因此渐渐赞助了广东工业利润第一省的位置。

畴前数十年间,江苏也在不断追逐、弥补差距。如曾刚所说,苏州以工业园区和昆山、太仓等县域为载体,不断诱骗日、德、法企聚首,裁汰州里企业占比,也为工业利润实现“超车”奠定了基础。

而在制造业转型升级的新条款下,江苏集体经济又展现出新的上风。胡刚发现,不少广东民营企业由于体量较小,存在不肯冒险的心态、对增多投资区域保守,而江苏集体经济范畴较大,在上海的带动下,可能有更强的转型意愿。

区域发展谐和性的区别,是多位大家共同说起的另一个影响身分。据分析,广东约大要工业聚首在珠三角9市,而江苏城市工业更为平衡、“十三太保”各有侧重,这也将影响两省工业发展的潜力。

第一省?

从某种真义真义上来说,工业利润的变化,不外是两省连年来竞争在具体蓄意上的说明。

事实上,在扫数工业经济的维度上,广东依然濒临被江苏赶超的风险,数据清晰,本年1—4月,江苏工业增多值增速为6.9%,远超广东的3.9%;进一步看GDP增速,本年第一季度,江苏也以5.4%高于广东的4.6%,两省差距仅为467亿元。

但算作一种质地而非范畴蓄意,工业利润更快出现反超,简直的真义真义无意在于指向了一个更为根柢的问题:“第一省”究竟应如何界说?

在比较两省的制造业时,胡刚相称提到,这种对比实质上存在根人性的问题。广东和江苏的制造业实则是在珠三角和长三角的框架下得以构架的,比起江苏在金融老本、交易服务等方法上高度依赖“外置大脑”上海,广东更扎眼服务业和制造业的共同鼓励,两种不同情势可能影响制造业发展的成色和效益。

另一个值得加以辩论的身分是东说念主口。客岁,广东东说念主口增长79万东说念主,不仅增量再次登顶寰宇,何况抹杀当然增长的29万东说念主除外,机械增长达50万东说念主。比拟之下,在总东说念主口减少8万东说念主的情况下,江苏东说念主口机械增长仅为22.7万东说念主。换句话说,更多东说念主从外省迁入广东。

在胡刚看来,东说念主的流向代表端淑发展的标的,东说念主的聚首意味着广东有才能也有更大诱骗力服务更多东说念主口的劳动和生涯;但反过来,这也可能与制造业机械化进程和地区豪阔进程呈现负筹商。数据清晰,在客岁寰宇11个东说念主均GDP超20万元的城市中,苏州、无锡、常州、南京均来自江苏,而广东则仅深圳一市入围。

归根结底,跟着我国城市从外延式彭胀走向内涵式升迁发展门道,质地更加成为预料经济发展水平的枢纽。算作位于塔尖的两个省份,粤苏筹商“第一省”的竞争不应止于范畴,更多细分蓄意才将简直影响“第一”的含金量。

在曾刚看来,两个省份会永恒处于“你追我赶”的态势之中。短期看来,江苏的“胜算”更高,但在应答现阶段国外经济摩擦时可能脆弱性更强;相背,广东如果能进一步用好香港在科技研发才能的上风、拓展与东南亚的诱惑关系,在之后的发展中也可能迎来新的糟塌。

更伏击的是,在寰宇结伴大商场的开发流程中世界杯官网线上平台,两个“顶尖”省份如何进一步鼓励产业链诱惑,带动更多省份协同发展,这无意也将是“第一”的价值场所。